【投资回收期法(Payback Period Method) 又称“投资返本年限法”。是计算项目投产后在正常生产经营条件下的收益额和计提的折旧额、无形资产摊销额用来收回项目总投资所需的时间,与行业基准投资回收期对比来分析项目投资财务效益的一种静态分析法。】

(1)含义

设备投资回收期法又称归还法或还本期法,常用于设备购置投资方案的评价和选择。它是指企业用每年所得的收益偿还原始投资所需要的时间。

这种方法是把财务流动性作为评价基准,用投资回收期的长短来判定设备的投资效果,最终选择投资回收期最短的方案作为最优方案。

(2)计算方法

由于对企业每年所得的收益应包括的内容有不同的见解,因而投资回收期有三种不同的计算方法。

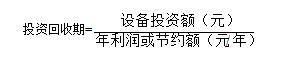

①用每年所获得的利润或节约额补偿原始投资。我国大多数企业常用这一方法计算投资回收期。其计算公式为:

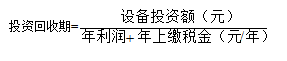

②用每年所获得的利润和税收补偿原始投资。其计算公式为:

③用每年所获得的现金净收入,即折旧加税后利润补偿原始投资,这种方法常被西方企业采用。其计算公式为:

在上述公式中,若各年收入不等,可逐年累计其金额,与原始投资总额相比较,即可算出投资回收期。

(3)投资回收期法的缺点

①没有考虑货币的时间价值。

②只强调了资金的周转和回收期内的收益,忽略了回收期之后的收益。

就某些设备投资在最初几年收益较少的长期方案而言,如果只根据回收期的长短来做取舍,就可能会做出错误的决策。

工信部备案:鲁ICP备16017264号-2

工信部备案:鲁ICP备16017264号-2

全寿命周期管理")

产品运行保障

产品运行保障  培训质量评估

培训质量评估  在线留言反馈

在线留言反馈  企业咨询培训

企业咨询培训  在线学习技能

在线学习技能